De pensioenrekening: hoe werkt het?

Aanvullend pensioen moeilijk? Welnee!

- U opent, , een pensioenrekening

- U stort geld: éénmalig, of vaker. U mag ook niets storten

- Uw geld wordt belegd in beleggingsfondsen (indexfondsen)

- De Belastingdienst helpt: een flink deel van uw inleg krijgt u terug

- Uw geld staat vast tot aan uw pensioen (uiterlijk tot 5 jaar na het bereiken van uw AOW-leeftijd)

- Dan koopt u met het eindkapitaal een inkomen bij een aanbieder naar keuze

- Over dit inkomen betaalt u dan inkomstenbelasting

- ‘Banksparen’ voor uw pensioen, maar dan door te beleggen

Bekijk de video:

Let op de kosten…

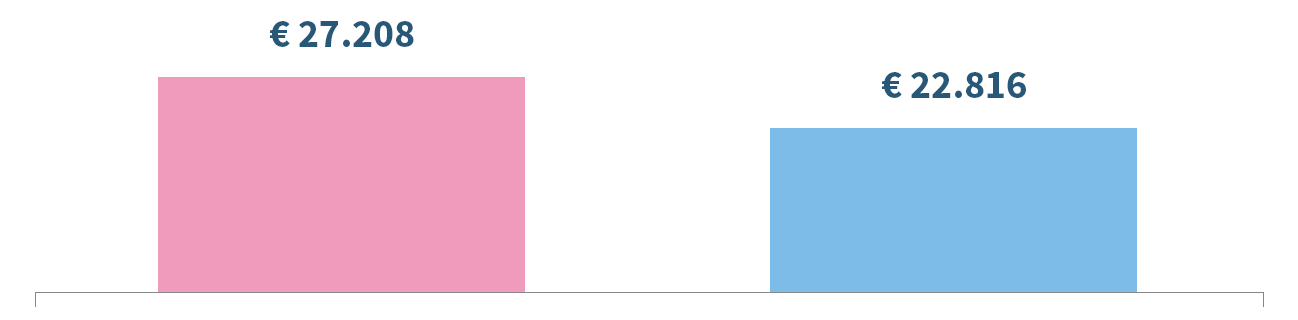

Een procentje kosten minder, is dat nou zo belangrijk?

Ja, dat is enorm belangrijk. Dat ziet u hiernaasthieronder. Aan een procentje minder kosten houdt u al snel zo’n 30% méér eindkapitaal over. Onze kosten zijn ongekend laag. Dat is ons handelsmerk: we zijn een prijsvechter. Maar wel één met topdiensten.

Het belang van lage kosten

| Brand New Day kosten 0,61% |

Concurrent 1 kosten 1,50% |

Concurrent 2 kosten 2,50% |

Concurrent 3 kosten 3,50% |

De kleine lettertjes: Eénmalige storting van € 10.000, 50% BND Wereld Indexfonds Hedged, 50% BND Euro Obligatie Indexfonds, exclusief afsluitkosten, looptijd van 30 jaar, geen automatische risicoafbouw en tussentijdse herbalancering. Bovenstaande berekening is een indicatie en geen garantie of zekerheid. U kunt er geen rechten aan ontlenen. .

Wacht niet te lang…

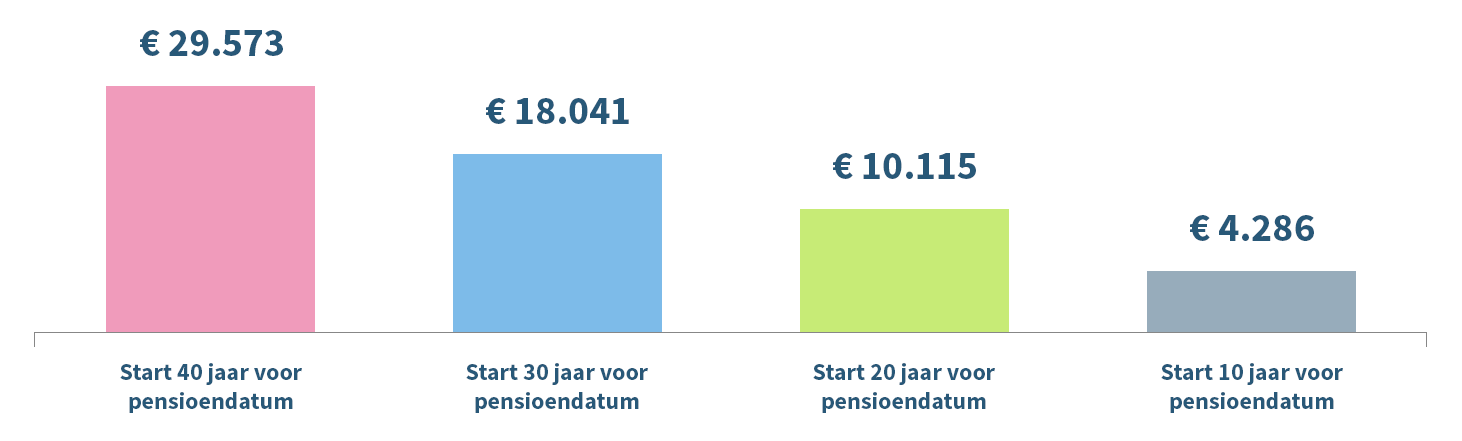

Pensioen? Daar begin ik op mijn 45ste wel aan.

Als u de luxe heeft: begin eerder. HiernaastHieronder ziet u waarom. U bouwt véél meer pensioen op als u wat eerder begint. Dat komt door het rendement-op-rendement effect. Wacht dus niet te lang. Beter nog:

met het opbouwen van uw aanvullend pensioen.

Verwacht bruto inkomen per jaar

De kleine lettertjes: Inleg € 500 per maand, uitkering van 20 jaar op basis van actuele rentetarieven van bankspaaruitkeringen, 4% bruto voorbeeldrendement, na aftrek van alle kosten exclusief afsluitkosten, geen automatische risicoafbouw en tussentijdse herbalancering. Deze berekening is een indicatie en geen garantie of zekerheid. U kunt er geen rechten aan ontlenen. .

Essentiële informatie

Voor dit product kunt u in het documentencentrum het essentiële informatiedocument, de essentiële beleggersinformatie, de productvoorwaarden en het prospectus nalezen.

Ga naar het documentencentrum